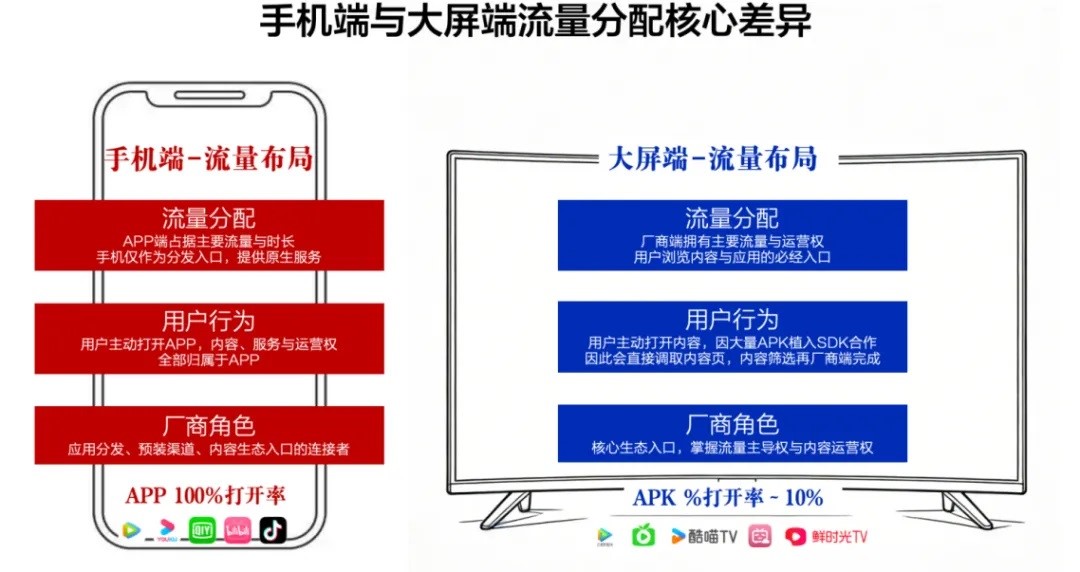

行业报告往往会显示OTT广告预算在OTT(设备系统)和APK(电视App)间的分配似乎相近,其实这很容易造成二者是平行选择的误判。所谓APK过亿的月活,大多包含SDK内置服务的用户。只看独立APK的日活跃用户(DAU),规模就会急剧收缩——主流视频平台在大屏端的日活仅百万量级,加起来可能都不及头部终端阵营活跃用户的十分之一。因此,在大屏端单独投放某个内容APK的触达效率可能很低而且波动会很大,与头部终端合作,品牌实际上是购买了通往亿级家庭客厅的“高速公路”优先通行权。

行业报告往往会显示OTT广告预算在OTT(设备系统)和APK(电视App)间的分配似乎相近,其实这很容易造成二者是平行选择的误判。所谓APK过亿的月活,大多包含SDK内置服务的用户。只看独立APK的日活跃用户(DAU),规模就会急剧收缩——主流视频平台在大屏端的日活仅百万量级,加起来可能都不及头部终端阵营活跃用户的十分之一。因此,在大屏端单独投放某个内容APK的触达效率可能很低而且波动会很大,与头部终端合作,品牌实际上是购买了通往亿级家庭客厅的“高速公路”优先通行权。

同时,通过打通从大屏曝光到电商下单的全链路数据闭环,让经营效果可验证、可量化与可优化。广告主不仅能够追踪曝光与互动,更能直观看到AIPL(认知-兴趣-购买-忠诚)人群的流转与沉淀,让每一分预算的投入都清晰可见、有据可依,真正将大屏营销从“品牌宣传”升级为“可经营的增长引擎”。

同时,通过打通从大屏曝光到电商下单的全链路数据闭环,让经营效果可验证、可量化与可优化。广告主不仅能够追踪曝光与互动,更能直观看到AIPL(认知-兴趣-购买-忠诚)人群的流转与沉淀,让每一分预算的投入都清晰可见、有据可依,真正将大屏营销从“品牌宣传”升级为“可经营的增长引擎”。